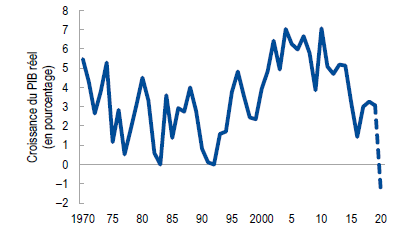

Depuis la fin de la Seconde Guerre mondiale, la crise sanitaire de la Covid-19 représente l'un des défis majeurs auxquels le monde est confronté. Les chiffres au 28 juillet 2021 font état de plus de 197 millions de personnes testées positives au coronavirus dans le monde, avec plus de 4 millions de décès1. Moins touché que les autres régions du monde, l'Afrique fait face, elle aussi, aux conséquences désastreuses de la Covid-19. Au début de la crise en mars 2020, l'insuffisance des infrastructure sanitaires sur le continent avait conduit l’Organisation mondiale de la santé (OMS) à appeler l’Afrique à « se réveiller » et à « se préparer au pire »2. Mais au-delà des conséquences sanitaires de cette pandémie, ce que l'on craint aujourd'hui, c'est que cette maladie virale ne porte le coup de grâce à l'économie africaine déjà affaiblie par la baisse du cours des matières premières. Ces inquiétudes ne sont pas injustifiées car comme le souligne le professeur Robert Dingwall (chercheur à l'université de Nottingham Trent en Angleterre)3, depuis le xive siècle, chaque pandémie majeure a été suivie d'une récession économique. Cette prédiction se vérifie bien en Afrique subsaharienne qui connaît depuis 2020 une contraction de son PIB réel de 1,6 % (figure 1).

Figure 1 : Croissance du PIB réel en Afrique subsaharienne (1970-2020)

Source : Fonds Monétaire International (FMI), Perspectives économiques régionales. Afrique subsaharienne : COVID-19, une menace sans précédent pour le développement, avril 2020, Washington, DC

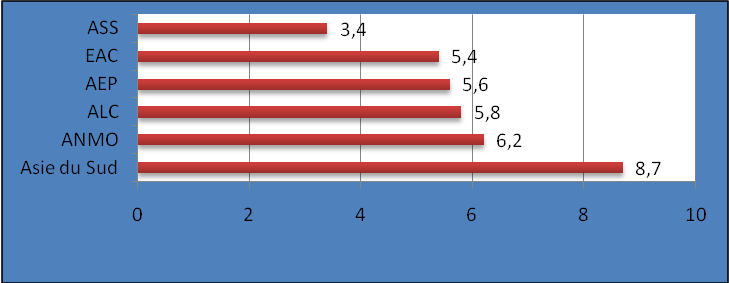

Le choc économique de cette pandémie risque d'être de grande ampleur en Afrique si les autorités ne mettent pas en place des politiques adéquates pour relancer leurs économies. Alors que les gouvernements des pays occidentaux et des pays émergents du monde utilisent toute la batterie des politiques macroéconomiques pour limiter les conséquences économiques et sociales de la pandémie, la plupart des pays africains et notamment ceux d'Afrique francophone n’ont pas assez de marges de manœuvre pour en faire autant4. Et comme le montre la figure 2 ci-après, l'Afrique subsaharienne est la région du monde où les pays ont apporté moins de soutiens financiers à leurs économies pour faire face à la pandémie. Globalement le soutien financier à l'économie représente seulement 3,44 % du PIB en Afrique subsaharienne contre 8,7 % et 6,2 % en Asie du Sud et en Afrique du Nord et au Moyen-Orient (ANMO) respectivement.

Figure 2 : Soutien à l'économie par région (en % du PIB)

Source : l'auteur à partir de la Banque mondiale, Global Economic Prospects, Juin 2020, Washington, DC

Cette faible capacité des pays africains à apporter un soutien conséquent à leurs économies a remis au goût du jour le débat sur leur « espace politique ». Cette problématique a été évoquée récemment à l'Organisation mondiale du commerce (OMC) lors de la réunion d'évaluation de l'incidence de la pandémie de Covid-19 sur la capacité commerciale des Pays en développement (PED)5. Concept développé et vulgarisé par la Conférence des Nations unies sur le commerce et le développement (CNUCED) dans ses différents rapports6, l'espace politique renvoie aux marges de manœuvre dont dispose un pays dans l'élaboration et la mise en œuvre de ses politiques économiques. Cette notion va au-delà des politiques commerciales et inclut des politiques macroéconomiques et de change7.

L'objet de cette étude est donc d'analyser les différentes contraintes qui pèsent sur l'espace politique des pays francophones dans la mise en œuvre de leurs réponses budgétaire et monétaire au choc économique de la Covid-19. La suite du travail est organisée ainsi qu'il suit. La première section est consacrée à la revue de la littérature. La deuxième section, quant à elle, présente les faits stylisés sur l'espace politique des pays francophones. Enfin, la troisième section conclut.

I. Comprendre le concept d'espace politique : les enseignements de la littérature

Une analyse de la littérature plus exhaustive peut être faite à travers les travaux de la CNUCED8, de Akyüz9et de Weeks10. Dans cette section, nous allons analyser dans un premier temps les contours du concept d'espace politique avant de le situer dans un deuxième temps dans la théorie économique.

I.1. L'espace politique : un concept multidimensionnel

Le concept de l'espace politique, s'il est beaucoup plus appliqué en économie aujourd'hui, est d'essence juridique. Il a été introduit pour la première fois dans la Charte de la CNUCED en 1964 et repose sur trois principes de droit international, à savoir : le principe de la souveraineté égale des États, le principe de droit au développement et le principe de traitement spécial différencié en faveur des PED11. En effet, l'argument défendu par la CNUCED est que l'espace politique des PED est contraint par de nombreux accords internationaux. Pour atteindre leurs objectifs de développement, les PED doivent donc faire valoir leur souveraineté dans le choix et la mise œuvre de leurs politiques économiques.

Au cours de ces deux dernières décennies, plusieurs rapports de la CNUCED12 vont introduire le concept d'espace politique dans le débat sur les politiques économiques et montrer que les accords internationaux ne sont pas les seules contraintes à l'espace politique dans les PED. Ces rapports mettent aussi l'accent sur les facteurs économiques internes et extérieurs, notamment les conditions du marché international et des décisions de politiques économiques des pays partenaires13. Prenant en compte ces deux types de contraintes, d'autres auteurs14; vont définir l'espace politique comme la combinaison de la souveraineté politique de jure et du contrôle de la politique nationale de facto. Le premier fait référence à l'autorité formelle du décideur public national dans le choix des instruments et des objectifs de politique économique, tandis que le second implique la capacité du décideur public national à définir les priorités, à atteindre les objectifs spécifiques à travers l'utilisation habile des instruments de politique économique. En d'autres termes, l'espace politique ou l'autonomie politique d'un pays renvoie à sa capacité à calibrer ses politiques nationales en fonction de ses conditions et de ses besoins, et en relation avec les règles et les pratiques du système économique mondial15.

I.2. L'espace politique dans la théorie économique

D'abord, il convient de relever que le débat théorique sur l'espace des politiques macroéconomiques même s'il est d'actualité, est très ancien. Il remonte aux travaux de Tinbergen16 et de Mundell17 sur la cohérence18 et l'efficience19 des politiques macroéconomiques. Il ressort de ces travaux pionniers que les deux principaux leviers de la politique macroéconomique sont la politique monétaire et la politique budgétaire20. Le débat sur l'espace de politiques macroéconomiques a resurgit récemment avec l'apparition de la Covid-19 et est polarisé entre les opposants et les partisans des cadres macroéconomiques stricts21.

Les partisans du cadre macroéconomique strict dominés par les néoclassiques et les monétaristes mettent en exergue la stabilité macroéconomique et appellent à la prudence budgétaire et monétaire. Selon eux, une forte hausse incontrôlée de la dépense publique financée par emprunt ou par la création monétaire entraine un déficit et peut conduire, soit à une hausse de l’inflation, soit à une hausse des taux d’intérêt22. Ceci a pour conséquence la baisse de la consommation et l'effet d'éviction de l'investissement public sur l'investissement privé.

Les opposants au cadre macroéconomique strict amenés par les postkeynésiens et plus précisément ceux du courant néochartaliste ou de la « Modern Monetary Theory » (MMT) s'insurgent contre l’« obsession » du déficit budgétaire des précédents et estiment que l'État a un rôle primordial à jouer dans la crise sanitaire actuelle. Ce dernier, disposant d'un pouvoir fiscal et du contrôle monopolistique sur la monnaie, peut dépenser sans limite puisqu’il peut toujours financer sa dette par de la création monétaire. Pour d'autres auteurs comme Krugman23, l'endettement supplémentaire de l'État peut certes avoir quelques inconvénients mais ne saurait être un obstacle, car l’État, en empruntant offre un point de chute à une partie de l’excédent d’épargne et accroît au passage la demande globale, et donc la croissance économique.

I.2.1. Espace budgétaire et dépenses publiques en situation de crise économique

L'espace budgétaire (ou fiscal space en anglais) est défini selon Heller24 comme la marge de manœuvre qui permet au gouvernement d’affecter des ressources à un but souhaité sans compromettre la viabilité de sa position financière ou la stabilité de l'économie. Romer et Romer25 le définissent comme la marge de manœuvre dont dispose un gouvernement dans l'utilisation de sa politique budgétaire en vue de stimuler son économie ou d'entreprendre des mesures de sauvetage et de recapitalisation de son secteur financier. Ainsi défini, l'espace budgétaire inclut donc aussi bien, les politiques budgétaires conventionnelles (diminution des impôts et accroissement des dépenses publiques) que les politiques budgétaires non conventionnelles (dépôts garantis, renflouement des banques et recapitalisation financière etc.).

Sur la base de cette dernière définition, Romer et Romer26 ainsi que Mendoza et Ostry27, établissent un lien entre des dépenses publiques et l'espace budgétaire. Ils montrent ainsi qu'en situation de crise économique, l'accroissement des dépenses publiques d'un pays dépend de son espace budgétaire disponible avant la crise économique. En d'autres termes, les pays avec un niveau d'endettement élevé avant la crise économique sont moins enclins à accroître leurs dépenses publiques et sortent moins rapidement d'une crise économique que les pays les moins endettés avant la crise. Il y a deux raisons à cela. Premièrement, les pays surendettés ont des difficultés d'accès aux marchés internationaux de capitaux du fait de leur viabilité budgétaire et leur incapacité à assurer le service de la dette28. Deuxièmement, ces pays ont souvent recours aux bailleurs de fonds internationaux pour résorber leur déficit de la balance de payement et par conséquent sont contraints d'appliquer les politiques d'austérité29.

I.2.1. Espace monétaire et politique monétaire

L'espace monétaire, quant à lui, se réfère aux marges de manœuvre monétaires dont disposent les autorités pour atteindre leurs objectifs sans porter atteinte à sa stabilité macroéconomique. Plusieurs modèles économiques ont mis en évidence la relation entre l'espace monétaire et la politique monétaire. C'est le cas du modèle néokeynésien de Mundell30 encore connu sous le nom de « triangle d'incompatibilité » qui établit l’impossibilité pour un pays d’atteindre simultanément les trois objectifs économiques suivants : un régime de change fixe, une politique monétaire autonome et la libre circulation des capitaux. Dans une union monétaire par exemple, les pays membres perdent l'autonomie de leur politique monétaire (c'est-à-dire leur capacité à fixer les taux d’intérêt en fonction de la conjoncture économique) au profit de la banque centrale commune. La relation entre l'espace monétaire et la politique monétaire est développée également par les postkeynésiens et notamment ceux de la Modern Monetary Theory (MMT). Pour les partisans de la MMT, le concept d'espace monétaire va au-delà de la politique monétaire autonome et est lié à la souveraineté monétaire (Mundell31; Wray32). Selon Wray33, un pays est dit monétairement souverain s'il remplit les conditions suivantes :

-

la monnaie nationale est émise par sa propre banque centrale ;

-

le pays collecte les impôts et taxes dans sa monnaie nationale ;

-

le pays ne contracte aucune dette libellée en devises étrangères ;

-

le taux de change de la monnaie est flexible.

Wray34 montre que l'espace monétaire croît en fonction du degré de souveraineté monétaire du pays. Ainsi, les pays ayant une souveraineté monétaire avec un taux de change flexible possède un espace monétaire plus élevé que les pays appartenant à une union monétaire ou ayant un taux de change fixe (figure 3).

Figure 3 : Souveraineté monétaire et espace monétaire

|

Non-Souveraineté monétaire |

Souveraineté monétaire |

||

|

Unions monétaires |

Taux de change fixe |

Gestion du taux de change |

Taux de change flexible |

|

Degré de l'espace politique |

|||

|

|

|||

Source : Randall Wray, Modern money theory : a primer on macroeconomics for sovereign monetary systems, 2015, Palgrave Macmillan ; Daniela Magalhães, « Monetary sovereignty, currency hierarchy and policy space : a post-Keynesian approach », 2007, Unicamp. IE, Campinas, p. 11-15

Ainsi, au sens de Wray35, les pays comme les États-Unis, le Japon, le Royaume-Uni, le Canada, l’Australie et la Suisse sont considérés comme des pays monétairement souverains et possèdent un espace monétaire plus large que les autres pays.

Un autre argument avancé par la MMT soutient que les pays qui empruntent en monnaie étrangère (dollar, euro, yen, yuan, etc.) ne sont pas monétairement souverains36. Ce phénomène caractérisé par Eichengreen et Hausmann37 de « pêché originel », ôte au pays concerné sa capacité de réduire la valeur réelle de sa dette en utilisant la politique monétaire. En effet, lorsqu'un pays emprunte en devises, une dépréciation de sa monnaie aura pour conséquence une hausse du montant des remboursements en monnaie nationale car la valeur réelle et le fardeau de la dette libellée en devises, exprimé en monnaie locale, augmentent. Au contraire, un pays qui a la capacité d'emprunter dans sa propre monnaie peut réduire la valeur réelle de sa dette par la dépréciation38.

Allant au-delà du concept de souveraineté monétaire, les auteurs de la nouvelle économie keynésienne comme Bernanke39, Romer et Romer40 vont aussi établir le lien entre l'espace monétaire et la politique monétaire en situation de crise économique. Pour ces derniers, la politique monétaire en situation de crise économique est étroitement liée à l'espace monétaire disponible. En effet, en situation de crise économique, le choix de la politique monétaire de la banque centrale est conditionné par le niveau de son taux d'intérêt directeur avant la crise. Ainsi, les pays entrant dans la crise avec des taux d'intérêt élevés ont une grande marge de manœuvre dans l'utilisation des politiques monétaires conventionnelles (taux d'intérêt, taux des réserves obligatoires, taux d'inflation etc.)41. Par contre, les pays ayant un taux d'intérêt bas avant la crise économique ont moins de marge de manœuvre et font davantage recours aux politiques monétaires non conventionnelles42. En particulier, Bernanke43 montre que les politiques monétaires non conventionnelles d'assouplissement quantitatif (QE) à travers les achats d'actifs à long terme permettent d'accroître l'espace effectif pour la politique monétaire lorsque le taux d'intérêt nominal neutre44 est bas. En d'autres termes, la magnitude de l'espace politique créé par la politique non conventionnelle dépend donc du taux d'intérêt nominal neutre. S'il est compris entre 2-3 %, le QE peut augmenter l'espace monétaire de 3 %. Par contre, s'il est inférieur à 2 %, le QE ne peut accroître l'espace politique qu'à moins d'augmenter le taux d'inflation.

I.3. L'espace politique dans le contexte de la crise de Covid-19 : une revue de la littérature empirique

Sur le plan empirique, même si la littérature sur la crise sanitaire de Covid-19 est abondante, très peu d'études se sont penchées sur la problématique de l'espace politique en général et dans le contexte africain en particulier. Néanmoins, quelques études ont particulièrement attiré notre attention. Il s'agit de l'étude de Benmelech et Tzur-Ilan45 qui analyse les déterminants des politiques budgétaires et monétaires durant la crise sanitaire de Covid-19 dans 85 pays. Les résultats de cette étude montrent que la notation financière est un important déterminant des dépenses publiques durant la crise sanitaire et que les pays à revenu élevé ont plus utilisé les politiques budgétaires expansives par rapport aux pays à revenu faible. En outre, les pays à revenu élevé sont entrés dans la crise de Covid-19 avec des taux d'intérêt très bas et ont eu moins de marges de manœuvre dans l'utilisation des politiques monétaires conventionnelles. Par contre, ils ont eu plus recours aux politiques monétaires non conventionnelles. Tel n'a pas été le cas dans les pays à faible revenu.

L'étude de Grasselli46 aboutit aux mêmes résultats que la précédente en trouvant que les réponses des banques centrales ont été plus rapides dans les pays développés que dans les pays en développement. En particulier, cette étude montre que dans les pays développés (États-Unis, Angleterre, Union européenne, Canada et Japon), les banques centrales ont utilisé largement les politiques monétaires non conventionnelles d'assouplissement quantitatif en achetant les actifs financiers.

En évaluant les réponses économiques des pays africains à faible revenu, Adeniran47 conclut dans son étude que l'espace politique existant dans ces derniers avant la crise de Covid-19 ne leur a pas permis de faire usage de politiques économiques expansives. Morsy et Moustafa48, quant à eux, mettent en évidence la mauvaise évaluation du risque souverain africain et montrent que les émissions d’euro-obligations pourraient accroître la vulnérabilité de la dette pendant la période post-intervention d’environ 13 points de pourcentage en moyenne par rapport au niveau de la dette dans le scénario contrefactuel.

II. L'espace politique des pays d'Afrique francophone à l'épreuve des faits

II.1. Les pays d'Afrique francophone

Le cadre spatial de notre étude concerne les pays africains francophones. De façon générale, il est difficile de donner une définition claire de l'espace africain francophone. Mais nous retenons ici la définition du CERMF49 qui envisage les pays francophones comme l'ensemble des peuples ayant en commun la présence de la langue française dans leur vie quotidienne. En fonction du degré d'utilisation du français comme langue, les pays francophones peuvent être classés selon les trois catégories suivantes :

i). Les pays où le français « standard » est à la fois langue officielle (ou co-officielle) et langue maternelle d'une partie au moins significative de la population. Il s'agit de la Belgique, du Canada, de la France, de Monaco et de la Suisse.

ii). Les pays où le français standard est langue officielle (ou co-officielle) mais sans y être la langue maternelle d’une partie significative, au moins, de la population. Le français y joue le rôle de langue véhiculaire et unificatrice. Ce groupe comprend les 24 pays africains (hors Maghreb et Mauritanie), Haïti, le Luxembourg et le Vanuatu.

iii). Les pays où le français standard n’est pas la langue officielle, mais dans lesquels il est très largement utilisé dans la vie quotidienne (administration, affaires, presse écrite et presse en ligne, médias audiovisuels et système scolaire etc.). Ce groupe comprend l'Algérie, le Maroc, la Tunisie et la Mauritanie.

Les pays africains francophones sont donc ceux qui entrent dans les deux dernières catégories (tableau 1).

Tableau 1 : Pays africains francophones par région

|

Afrique du Nord |

Afrique de l'Est et Australe |

Afrique centrale |

Afrique de l'Ouest |

|

Algérie Maroc Tunisie |

Burundi Comores Djibouti Ile Maurice Madagascar Seychelles |

Cameroun Congo Gabon Guinée équatoriale République centrafricaine République démocratique du Congo São Tomé-et-Príncipe Tchad |

Bénin Burkina Faso Côte d’Ivoire Guinée Guinée-Bissau Mali Mauritanie Niger Sénégal Togo |

Source : l'auteur, à partir des données du Centre d'Étude et de Réflexion sur le Monde Francophone (CERMF), « Le monde francophone », 2021, disponible sur : https://www.cermf.org/francophonie-definition, consulté le 20 mars 2021

II.2. L'espace politique des pays d'Afrique francophone à l'épreuve des faits

Pendant la crise sanitaire de Covid-19, les pays africains en général et ceux d'Afrique francophone en particulier n'ont pas fait usage des politiques budgétaire et monétaire expansives avec la même intensité que les pays développés car la plupart d'entre eux disposaient déjà, avant le début de la crise d'un espace politique rétréci par de nombreux facteurs parmi lesquels : l'endettement et la politique de gestion de la dette, la faible capacité de mobilisation des ressources nationales et les engagements internationaux.

II.2.1. L'Afrique francophone : un espace politique rétréci par le niveau d'endettement et la politique de gestion de la dette publique

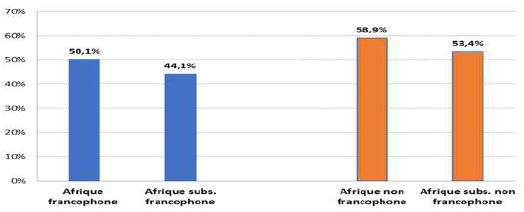

Avant la propagation du coronavirus en Afrique en mars 2020, de nombreux pays africains étaient déjà confrontés, soit à une crise de la dette, soit à un risque élevé de surendettement (table 1 en annexe). Même si les données montrent que l’Afrique francophone est la partie la moins endettée du continent, son taux d'endettement global par contre demeure élevé et représente environ 50,1 % du PIB (pour l'ensemble de 27 pays). En ce qui concerne les pays francophones d'Afrique subsaharienne (22 pays), ce taux est de 44,1 % du PIB. Dans les deux cas respectifs, le taux d'endettement est inférieur à celui du reste du continent c'est-à-dire l’ensemble de l’Afrique non francophone (58,9 % du PIB) et à celui de l'Afrique subsaharienne non francophone (53,4 % du PIB) (figure 4).

Figure 4 : Dette publique en Afrique au début de la crise sanitaire (% du PIB)

Source : Centre d'Etude et de Réflexion sur le Monde Francophone (CERMF), « Les dix pays africains les plus endettés fin 2021 », 27 octobre 2021, disponible sur https:// www.cermf.org/les-dix-pays-africains-les-plus-endettes-fragiles, consulté le 2 novembre 2021

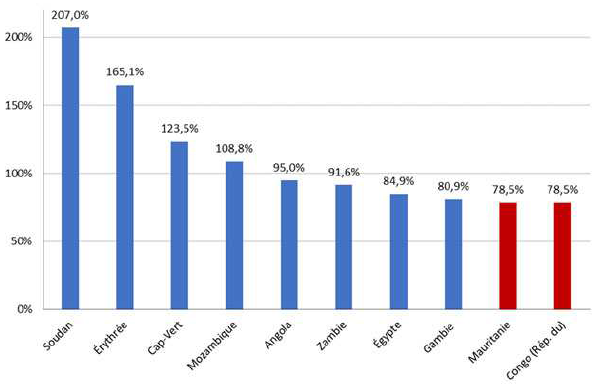

Par ailleurs, les données nous révèlent que deux des 10 pays africains les plus endettés sont francophones. Il s'agit de la Mauritanie et du Congo qui occupent respectivement les 9e et 10e rang (figure 5).

Figure 5 : Les pays africains les plus endettés au début de la crise sanitaire (% du PIB)

Source : Centre d'Etude et de Réflexion sur le Monde Francophone (CERMF), « Les dix pays africains les plus endettés fin 2021 », 27 octobre 2021, disponible sur https:// www.cermf.org/les-dix-pays-africains-les-plus-endettes-fragiles, consulté le 2 novembre 2021

II.2.2. L'Afrique francophone : un espace politique rétréci par la gestion et la politique de la dette

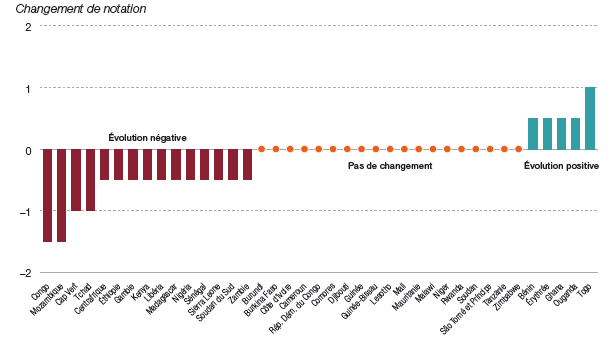

Outre le niveau d'endettement, la gestion et la politique de la dette est un autre facteur qui contraint l'espace politique des pays africains francophones. En effet, bon nombre de ces pays à l'instar du Congo, du Tchad, de la RCA, de Madagascar et du Sénégal ont enregistré au cours des cinq dernières années une détérioration de leur note sur la gestion et la politique de la dette (figure 6).

Figure 6 : Notations CPIA sur la gestion de la dette de la Banque mondiale (2015-2019)

Source : Banque africaine de développement (BAD), Perspectives économiques en Afrique 2021, 2021, Abidjan, Côte d’Ivoire

Cette tendance a conduit à la dégradation de la notation financière de ces pays par trois grandes agences de notation internationales, à savoir Moody’s, Standard and Poor's et Fitch (voir le tableau 3 en annexe). Les titres de dette souveraine de la plupart des pays africains francophones sont classés soit :

-

dans la catégorie « spéculative » : Bénin (B+), Burkina Faso (B), Cameroun (B-), Côte d'Ivoire (BB-), Mali (B-), Maroc (BB+), Sénégal (B+) ;

-

dans la catégorie « risque élevé » : Congo (CCC), République démocratique du Congo (CCC), Tunisie (Caa1).

Cette détérioration de la notation de la dette affecte la crédibilité et la capacité de ces pays à mobiliser les financements sur les marchés internationaux. Or comme l'ont souligné Romer et Romer50, la magnitude de la politique budgétaire d'un pays en période de crise économique dépend de son accès aux financements internationaux. Les pays ayant une faible notation financière avant la crise économique ont moins accès aux financements internationaux que les pays ayant une forte notation financière. On comprend dès lors qu'avec une notation financière très faible, plusieurs pays africains francophones aient un accès limité aux financements internationaux pour faire face à la crise sanitaire.

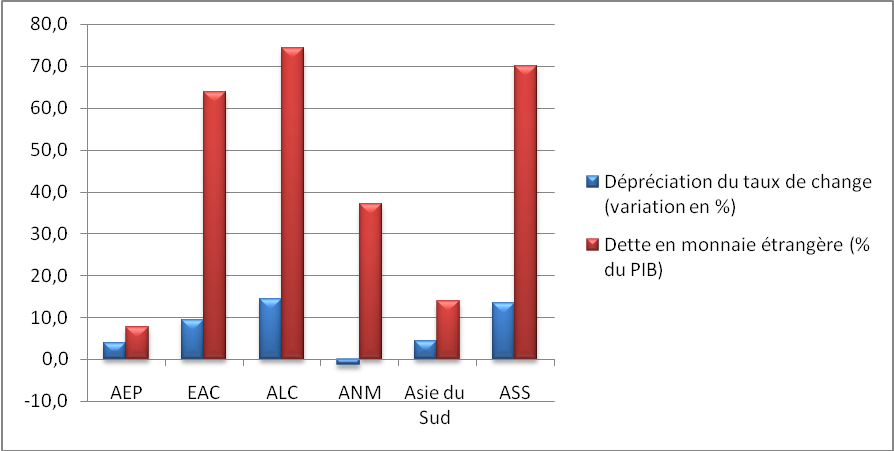

Un autre élément de la politique de la dette qui rétrécit l'espace budgétaire des pays africains francophones est lié au phénomène caractérisé par Eichengreen et Hausmann51 de « pêché originel ». En effet, les pays d'Afrique subsaharienne en général et francophones en particulier ont eu recours ces dernières années aux emprunts non concessionnels financés par le marché et principalement libellées en devises étrangères (dollar, euro, yuan etc.). En Afrique subsaharienne, la part de la dette libellée en devises dépasse 70 % du PIB (figure 7). Les variations des taux de change dépassent aussi 10 % en moyenne. Ces emprunts en devises exposent certains pays d'Afrique francophone à des risques de taux d’intérêt et surtout aux risques de dépréciation des taux de change52. Dans ces conditions, une dépréciation de la devise locale aura pour effet une réévaluation à la hausse de la dette et également une augmentation du service de la dette en devises étrangères53.

Figure 7 : Dette en monnaie étrangère et dépréciation du taux de change (2020)

AEP: Asie de l'Est et Pacifique ; ALC: Amérique latine et Caraïbes ; ANM: Afrique du Nord et Moyen-Orient; ASS:Afrique subasaharienne; EAC: Europe et Asie centrale

Source : l'auteur, à partir des données de la Banque mondiale, Global Economic Prospects, juin 2020, Washington, DC

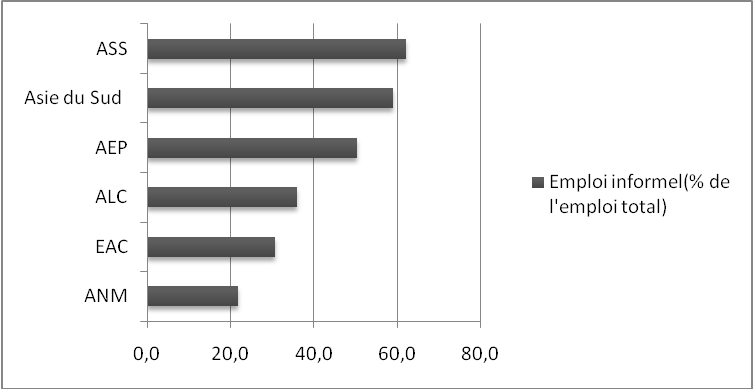

II.2.3. L'Afrique francophone : un espace politique rétréci par la faible capacité de mobilisation des ressources internes

Une autre contrainte importante à l'espace politique des pays d'Afrique francophone est liée à la faible capacité de mobilisation des ressources internes du fait notamment de la prédominance du secteur informel. Celui-ci représente plus de 60 % de l'emploi total (figure 8). La prédominance du secteur informel limite la capacité de ces pays à accroître leur espace fiscal, ce qui aggrave l'impact économique de la Covid-1954.

Figure 8 : Emploi informel par région du monde (2020)

Source : l'auteur, à partir des données de la Banque mondiale, Global Economic Prospects, juin 2020, Washington, DC

II.2.4. L'Afrique francophone : un espace politique rétréci par des engagements monétaires internationaux

Contrairement aux pays développés et à certains pays émergents, l'espace monétaire dans les pays africains en général et francophones en particulier est contraint par de nombreux engagements monétaires et financiers pris par ces derniers au niveau international et régional55.

Au niveau international, la plupart des pays d'Afrique francophone ont eu ces dernières années recours au FMI pour résorber leur déficit de la balance de payement et sont par conséquent contraints d'appliquer les politiques d'austérité56. Ces politiques d'austérité les plonge dans le « piège de la stabilisation »57, les règles étant fixées pour limiter l'ampleur de la dette et non pour relancer l'économie.

S'agissant particulièrement des pays africains de la zone franc (PAZF)58, les accords monétaires avec la France ont établi un lien institutionnel entre le Trésor français et les banques centrales des trois communautés économiques. Même si les réformes récentes du FCFA prévoient la suppression de l'obligation de centraliser au moins 50 % des réserves de change auprès du Trésor français, dans la réalité, tel n'est pas encore le cas. En conséquence, les PAZF ne peuvent pas utiliser une part importante de leurs réserves officielles pour financer leurs économies ou constituer des fonds souverains en devises, ce qui réduit leur capacité de financement et par conséquent leur espace budgétaire59. Or la crise économique actuelle nous a révélé le rôle important joué par certains fonds souverains qui ont apporté un soutien financier supplémentaire pour atténuer les effets de la crise sanitaire. L'exemple de la Norvège est très illustratif à ce propos. Si ce pays a bien résisté à la crise de Covid-19, c'est en partie grâce à l'apport financier de son fonds souverain.

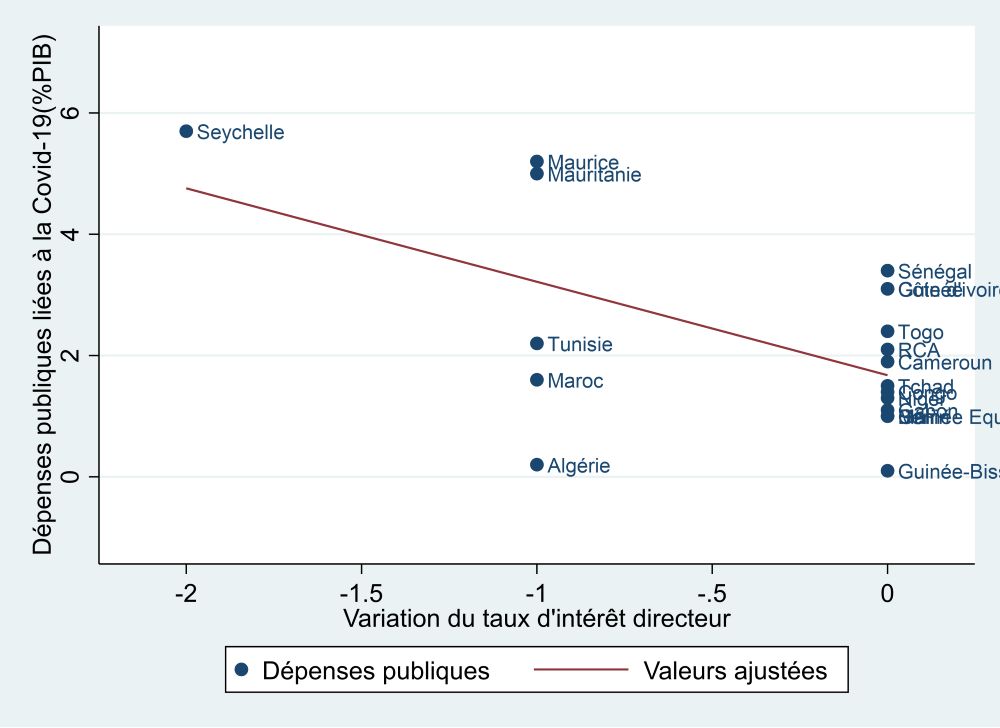

En outre, les PAZF sont regroupés dans deux unions monétaires : l’Union économique et monétaire ouest-africaine (UEMOA) et la Communauté économique et monétaire de l’Afrique centrale (CEMAC) (voir le tableau 2 en annexe). En optant pour un système de change fixe avec l'euro et une relative libre circulation des capitaux, les PAZF renoncent à l'autonomie monétaire60. Ils ne disposent donc pas individuellement de l'instrument monétaire puisque la politique monétaire est confiée à leurs banques centrales qui se cantonnent davantage à la défense de la parité fixe avec l'euro et à la lutte contre l'inflation qu'à la relance économique61. La figure 9 nous montre qu'il existe une relation négative entre la variation du taux d'intérêt directeur et les dépenses publiques consacrées à la lutte contre la Covid-19. Plus le taux d'intérêt directeur est bas, plus les dépenses publiques consacrées à la lutte contre la Covid-19 augmente. On observe également que les PAZF (Sénégal, Côte d'Ivoire, Togo, RCA, Cameroun, Tchad, Congo, etc.) sont les pays dans lesquels les taux d'intérêts directeurs n'ont pas beaucoup varié à la baisse, ce qui confirme bien que ces pays n'ont pas eu assez d'espace monétaire pour face à la crise contrairement aux autres pays francophones comme les Seychelles, l'île Maurice et la Mauritanie.

Figure 9 : Dépenses publiques liées à la Covid-19 et taux d'intérêt directeur (2021)

Source : l'auteur, à partir des données du Fonds monétaire international (FMI), « The IMF’s COVID-19 Policy Tracker », 2 juillet 2021, disponible sur : https://www.imf.org/en/Topics/imf-and-covid19/Policy-Responses-to-COVID-19, consulté le 10 octobre 2021

III. Conclusion

Le faible soutien économique apporté par les pays africains pour faire face à la crise sanitaire de Covid-19 a remis au goût du jour le débat sur leur espace politique. L'objet de cette étude était d'analyser les différentes contraintes qui pèsent sur l’espace politique dans les pays d'Afrique francophone. L'analyse des données nous révèle que l'espace politique des pays d'Afrique francophone était déjà rétréci avant même le début la crise sanitaire. Principalement, le taux d'endettement élevé la politique de gestion de la dette, la faible capacité de mobilisation des ressources internes ainsi que les engagements monétaire et financier internationaux ont contribué à rétrécir l'espace politique disponible dans ces pays. Ces derniers ont donc des marges de manœuvre limitées pour faire face au choc économique de la pandémie de Covid-19. Ainsi, pour venir à bout de la pandémie et soutenir leurs économies, les pays africains en général et d'Afrique francophone en particulier doivent surmonter toutes ces contraintes et créer l'espace budgétaire et monétaire nécessaire.